퇴직하고 여행 다니면서 편안하게 살고 싶으신가요?

그렇다면 아래 내용을 읽고 실천해 보세요.

시작이 반, 아니 시작이 빠를 수록 돈 버는일을 알려드립니다.

노후대비는 굉장히 중요한 재테크 이지만 미리 알고 대비하는 사람은 많지 않아요.

결론부터 이야기 하면

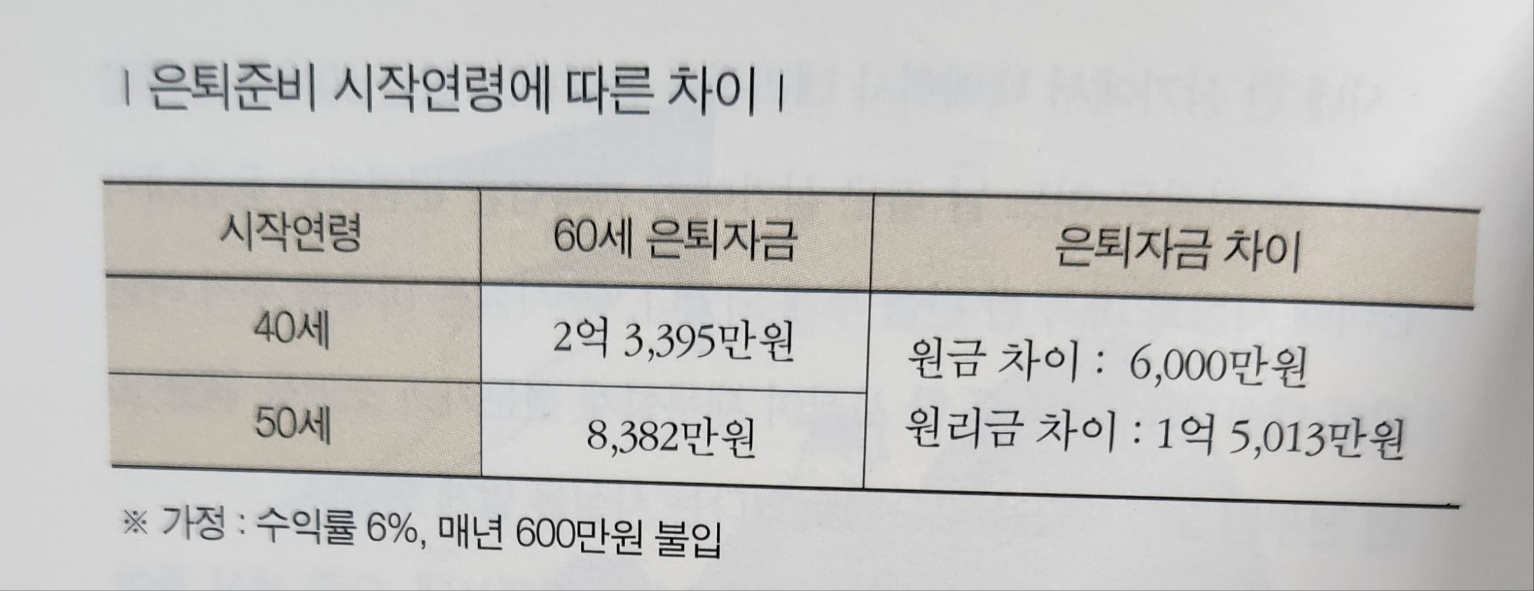

40세에 시작하면 60세 퇴직 시 2억3395만원.

50세에 시작하면 60세 퇴직 시 8,382만원 모입니다.

원금 차이는 6,000만원인데

원리금 차이는 1억 5,013만원 차이가 납니다.

(가정는 월 50만원, 매년 600만원을 불입하고 수익률 6%로 계산한 겁니다.)

여기 사례를 공개합니다.

1. 어마어마한 10년의 차이

당장 눈앞의 문제를 해결하는 데에도 급급한 사람들에게, '20년, 30년 후의 미래를 준비하라'는 말은

매우 비현실적으로 들릴 수도 있습니다.

하지만 그럼에도 불구하고 우리는 '미래를 준비하라'는 말에 귀를 기울여야 합니다.

왜냐하면 노후준비를 늦추면 늦출수록 노후생활의 어려움이 그만큼 커지기 때문입니다.

은퇴준비를 일찍 시작할수록 유리하다고 하지만, 실제로 어떤 차이가 있는지는 감이 잘 안 잡힐 것이다.

다음 사례를 통해 그 차이를 느껴봅시다.

2. 사례

시내 한 상가에서 택배회사 대리점을 운영하고 있는 50세의 송태평 사장,

송 사장은 어느 날 같은 상가에서 음식점을 운영하는 동갑내기 한00 사장과 바둑 한 판을 두게 되었습니다.

송 사장은 바둑을 두며 이런 저런 대화를 나누던 중 한 사장이 재무설계 전문가의 조언을 듣고

10년 전부터 노후자금을 모으고 있었다는 사실을 알게 되었습니다.

"아, 처음에는 긴가민가하는 마음으로 시작했는데, 요즘 세상 돌아가는 걸 보니 일찌감치 시작한 게

다행이다 싶어." 은근히 자랑 섞인 한 사장의 말을 듣고 송 사장은 왠지 모르게 손해보는 느낌이 듭니다.

똑같이 먹고살기 힘든 처지에 저 인간은 진작부터 노년준비를 하고 있었다는 말이지.

에라, 나라고 못할쏘냐. 나도 한다. 당장 해! 그래 봐야 10년 차이니 뭐 다를 게 있겠어?"

왠지 손해보는 느낌에 한 사장을 따라 노후준비를 결심한 송 사장, 과연 송 사장의 생각대로

10년의 차이는 쉽게 좁혀질 수 있는 것일까요?

이에 대해 40세부터 연간 600만원을 꾸준히 노후자금으로 모아온 한00 사장과,

50세부터 같은 금액을 모으기 시작하는 송태평 사장의 경우를 비교해 볼까요?

먼저 수익률 연 6%에 복리를 가정하면 한00 사장이 40세부터 매년 600만원씩을 모을 경우

60세가 되는 시점에 2억 3,395 만원의 은퇴자금을 만들 수 있습니다.

하지만 같은 금액을 50세부터 모으기 시작한 송 사장의 경우 60세 시점에 모을 수

있는 은퇴자금은 8,382만원에 불과합니다.

두 사람의 60세 시점의 원금 차이는 6,000만원 정도지만, 수익률을 감안한 원리금의 차이는

무려 1억 5,013만원이나 되는 것입니다.

원금을 제외한 9,013 만원의 차이.

이것이 바로 흔히 말하는 시간이 만들어주는 '복리의 효과' 입니다.

더 빨리 시작했기에 더 큰 효과를 누릴 수 있는 것입니다.

이러한 복리효과는 은퇴 준비 시점이 빠르면 빠를수록 극대화됩니다.

출처 : 아름다운 노후설계를 완성하는 은퇴설계 (삼성생명FP센터)

*은퇴설계의 복리효과는 어마어마 합니다.

'BizReview_투자 > 복지_지원정책' 카테고리의 다른 글

| 청년희망적금 만기, 청년도약계좌로 갈아타기, 얼마나 이익인가? (0) | 2023.11.08 |

|---|---|

| 국민연금 고갈이유, 노년 부양비율, 노후 생활비 마련 방법, 퇴직연금설계 (0) | 2023.11.06 |

| 퇴직금과 퇴직연금 차이와 세금, 퇴직연금 운용, 확정 급여형 DB형, 확정기여형 DC형, 개인형 퇴직연금 IRP (2) | 2023.11.04 |

| 기초생활보장수급자 면제제도, 65세 이상 주민세 면제 대상 (0) | 2023.08.20 |

| 2023 정부 소상공인 정책자금 신청방법, 소상공인 경영안정자금 (0) | 2023.02.28 |

댓글